住宅完成保証制度とは?住宅購入初心者にもわかりやすく解説

注文住宅を建てるとき、多くの人が気にするのは「価格」「間取り」「デザイン」「住宅性能」などです。

もちろん、それらはとても大切です。ですが、住宅購入初心者が見落としやすい重要なポイントがあります。

それが、住宅完成保証制度です。

住宅完成保証制度とは、簡単にいうと、家を建てている途中で住宅会社や工務店が倒産した場合に、住宅を完成させるための支援を受けられる制度です。

注文住宅では、家が完成する前に契約金や中間金などを支払うことが一般的です。そのため、万が一、建築途中で住宅会社が倒産してしまうと、すでに支払ったお金が戻らなかったり、工事が止まってしまったりするリスクがあります。

この記事では、住宅購入初心者の方に向けて、住宅完成保証制度の仕組みや必要性、注意点をわかりやすく解説します。

住宅完成保証制度とは

住宅完成保証制度とは、注文住宅の建築途中で住宅会社や工務店が倒産し、工事を続けられなくなった場合に、施主が住宅を完成させられるようにサポートする制度です。

家づくりでは、工事が始まってから完成までに数か月以上かかることがあります。その間に住宅会社の経営状況が悪化し、倒産してしまう可能性がゼロとは言い切れません。

もし建築途中で会社が倒産すると、施主は次のような問題に直面します。

- 工事が途中で止まる

- すでに支払ったお金が戻ってこない

- 別の会社に工事を引き継いでもらう必要がある

- 追加の工事費用が発生する

- 完成時期が大幅に遅れる

- 住宅ローンや仮住まい費用の負担が増える

このようなトラブルに備えるための制度が、住宅完成保証制度です。

なぜ住宅完成保証制度が必要なのか

住宅完成保証制度が重要な理由は、注文住宅では家が完成する前に大きなお金を支払うケースが多いからです。

一般的な注文住宅では、次のように複数回に分けて工事代金を支払います。

| 支払いのタイミング | 内容 |

|---|---|

| 契約時 | 契約金・手付金など |

| 着工時 | 工事開始時の支払い |

| 上棟時 | 建物の骨組みができた段階での支払い |

| 完成・引渡し時 | 残金の支払い |

この支払いスケジュール自体は珍しいものではありません。しかし、問題は工事の進み具合よりも支払いが先行している場合です。

たとえば、すでに1,500万円を支払っているのに、実際には1,000万円分の工事しか進んでいない状態で住宅会社が倒産した場合、差額の500万円が大きな損失になる可能性があります。

さらに、別の会社に工事を引き継ぐ場合、当初の契約金額よりも高い費用が必要になることもあります。

つまり、住宅完成保証制度は、住宅会社の倒産によって施主が大きな金銭的ダメージを受けないための備えなのです。

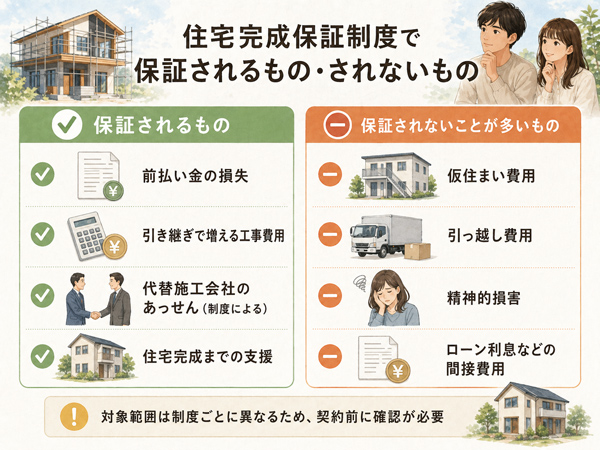

住宅完成保証制度で保証される主な内容

住宅完成保証制度で保証される内容は、制度や保証機関によって異なりますが、主に次の2つが中心です。

前払い金の損失

前払い金の損失とは、すでに支払った金額に対して、実際の工事の進み具合が追いついていない部分の損失です。

たとえば、施主が1,500万円を支払っているにもかかわらず、実際の工事は1,200万円分しか進んでいなかった場合、差額の300万円が前払い金の損失になります。

住宅会社が倒産してしまうと、この差額を回収するのは簡単ではありません。そのため、完成保証制度によって一定範囲の補償を受けられることがあります。

追加で必要になる工事費用

住宅会社が倒産した場合、工事を途中から別の会社に引き継いでもらう必要があります。

しかし、途中から工事を引き継ぐ会社にとっては、最初から工事を担当するよりも手間やリスクが増えます。

たとえば、次のような確認が必要になります。

- どこまで工事が進んでいるのか

- 施工に問題がないか

- 図面通りに工事されているか

- やり直しが必要な部分はないか

- 材料や設備の発注状況はどうなっているか

そのため、当初の契約金額よりも追加費用が発生することがあります。

このような追加費用を、増嵩工事費用といいます。

住宅完成保証制度では、この増嵩工事費用の一部が保証対象になる場合があります。

住宅完成保証制度の具体例

住宅完成保証制度をイメージしやすいように、簡単な例で見てみましょう。

| 項目 | 金額 |

|---|---|

| 当初の工事請負金額 | 3,000万円 |

| すでに支払った金額 | 1,500万円 |

| 実際に進んでいた工事分 | 1,200万円 |

| 前払い金の損失 | 300万円 |

| 引き継ぎ工事で追加になった費用 | 200万円 |

| 合計の損失・追加負担 | 500万円 |

このケースでは、施主は前払い金の損失300万円と、引き継ぎ工事による追加費用200万円、合計500万円の負担を抱える可能性があります。

住宅完成保証制度に加入していれば、このような損失や追加費用の一部について保証を受けられる場合があります。

ただし、保証される金額には上限があります。すべての損失が必ず全額補償されるわけではないため、保証内容の確認が重要です。

住宅完成保証制度と住宅瑕疵担保責任保険の違い

住宅購入初心者が混同しやすいものに、住宅瑕疵担保責任保険があります。

住宅完成保証制度と住宅瑕疵担保責任保険は、どちらも住宅に関する保証制度ですが、役割がまったく違います。

| 制度 | 守るタイミング | 主な目的 |

|---|---|---|

| 住宅完成保証制度 | 建築中 | 住宅会社が倒産しても家を完成させるため |

| 住宅瑕疵担保責任保険 | 引渡し後 | 構造や雨漏りなどの欠陥に備えるため |

住宅完成保証制度は、家が完成する前の倒産リスクに備えるものです。

一方、住宅瑕疵担保責任保険は、家が完成して引き渡された後の欠陥に備えるものです。

つまり、簡単にいうと次のようになります。

- 住宅完成保証制度:完成するまでの保証

- 住宅瑕疵担保責任保険:完成した後の保証

この2つは別物なので、住宅瑕疵担保責任保険があるからといって、建築中の倒産リスクまで守られるわけではありません。

住宅完成保証制度で注意したいポイント

住宅完成保証制度は安心材料になりますが、加入していればすべて安心というわけではありません。

特に次の点には注意が必要です。

すべての住宅会社が利用できるわけではない

住宅完成保証制度は、どの住宅会社でも自由に利用できるわけではありません。

多くの場合、住宅会社や工務店が保証機関に登録している必要があります。

登録には、財務状況や施工実績、経営状態などの審査があります。そのため、完成保証制度に対応しているかどうかは、住宅会社選びの一つの判断材料になります。

ただし、完成保証制度に対応しているからといって、その会社が絶対に倒産しないという意味ではありません。

あくまで、倒産した場合の被害を小さくするための制度です。

保証には上限がある

住宅完成保証制度には、保証限度額があります。

たとえば、請負金額の一定割合まで、または上限金額が決められている場合があります。

そのため、実際に損失が出たとしても、必ず全額が補償されるとは限りません。

契約前に、次の点を確認しておくことが大切です。

- 保証限度額はいくらか

- 前払い金の損失は保証されるか

- 追加工事費用は保証されるか

- 自己負担が発生するか

- 保証対象外になる費用は何か

仮住まい費用などは対象外になることがある

住宅会社が倒産すると、工事の遅れによって仮住まい期間が長くなることがあります。

しかし、住宅完成保証制度では、仮住まい費用や引っ越し費用、住宅ローンの余分な利息などは保証対象外になる場合があります。

保証されるのは、あくまで住宅を完成させるための費用が中心です。

そのため、「倒産によって発生した費用なら何でも補償される」と考えないようにしましょう。

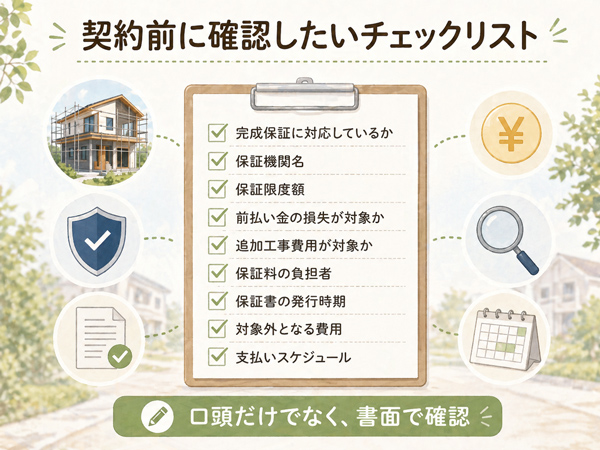

契約前に確認すべきチェックリスト

住宅完成保証制度については、必ず契約前に確認しておきましょう。

契約してからでは、後から保証を付けられない場合もあります。

住宅会社に確認したい項目は、次の通りです。

- 住宅完成保証制度に対応しているか

- どこの保証機関の制度か

- 保証書は発行されるか

- 保証書はいつ受け取れるか

- 保証限度額はいくらか

- 前払い金の損失は保証対象になるか

- 追加工事費用は保証対象になるか

- 引き継ぎ業者の紹介やあっせんはあるか

- 保証料はいくらか

- 保証料は施主負担か住宅会社負担か

- 保証対象外の費用は何か

特に重要なのは、口頭説明だけで済ませないことです。

「完成保証があります」と言われても、保証内容や限度額が不明なままでは意味がありません。

必ず書面で確認しましょう。

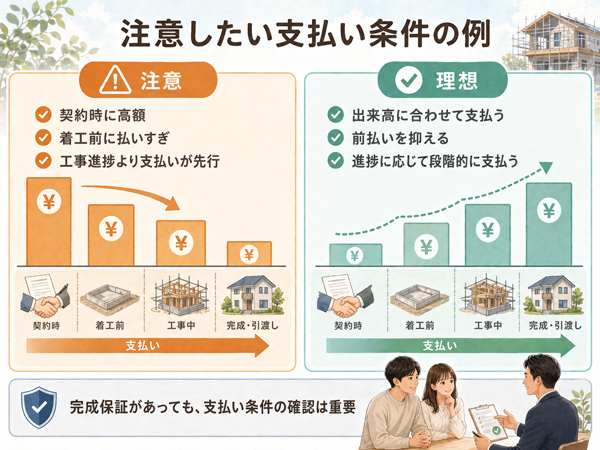

支払い条件にも注意が必要

住宅完成保証制度があっても、支払い条件が不自然な契約には注意が必要です。

たとえば、次のようなケースは慎重に確認した方がよいでしょう。

- 契約時に高額な前払いを求められる

- 着工前に工事代金の大部分を支払う必要がある

- 工事の進み具合に対して支払いが早すぎる

- 支払いスケジュールの説明が曖昧

- 「会社の決まりです」とだけ言われ、詳しい説明がない

理想は、工事の進み具合に合わせて支払う形です。

支払いが工事よりも大きく先行してしまうと、万が一のときに施主の損失が大きくなります。

完成保証制度は大切な備えですが、そもそもリスクの高い支払い条件を避けることも重要です。

建売住宅でも住宅完成保証制度は必要?

住宅完成保証制度は、特に注文住宅で重要な制度です。

建売住宅の場合、すでに完成した住宅を購入するケースが多いため、建築途中で住宅会社が倒産するリスクは注文住宅よりも低くなります。

ただし、未完成の建売住宅を購入する場合は注意が必要です。

完成前に契約し、引渡し前に多額の支払いが発生する場合には、住宅会社の倒産リスクを考える必要があります。

完成済みの建売住宅を購入する場合と、未完成物件を購入する場合では、リスクの内容が異なります。

住宅完成保証制度は住宅会社選びの判断材料になる

住宅完成保証制度に対応しているかどうかは、住宅会社選びの一つの判断材料になります。

制度を利用するには、住宅会社が保証機関の審査を受けている場合が多いためです。

ただし、完成保証制度だけで住宅会社を選ぶのはおすすめできません。

あわせて、次のような点も確認しましょう。

- 見積もりの内容が明確か

- 契約内容を丁寧に説明してくれるか

- 支払いスケジュールに無理がないか

- 施工実績があるか

- 現場見学ができるか

- アフターサービスの内容が明確か

- 担当者の対応が誠実か

住宅完成保証制度は、あくまで万が一の備えです。

大切なのは、倒産リスクへの備えとあわせて、信頼できる住宅会社を選ぶことです。

まとめ

住宅完成保証制度は、注文住宅を建てる人にとって非常に重要な制度です。

建築途中で住宅会社や工務店が倒産してしまった場合、工事が止まるだけでなく、すでに支払ったお金や追加工事費用の問題が発生します。

住宅完成保証制度に加入していれば、前払い金の損失や追加工事費用の一部について保証を受けられる場合があります。

ただし、保証には上限があり、すべての損失が補償されるわけではありません。また、住宅瑕疵担保責任保険とは別の制度なので、混同しないように注意が必要です。

住宅購入初心者が押さえておきたいポイントは、次の通りです。

- 住宅完成保証制度は、建築中の倒産リスクに備える制度

- 主に前払い金の損失や追加工事費用が保証対象になる

- 住宅瑕疵担保責任保険とは別物

- すべての住宅会社が利用できる制度ではない

- 保証内容や限度額は契約前に確認する

- 口頭説明ではなく、必ず書面で確認する

- 支払い条件が前のめりになっていないか注意する

注文住宅は、多くの人にとって人生で最も大きな買い物です。

間取りやデザインだけでなく、万が一のリスクに備えられているかどうかも、住宅会社選びでは重要な判断基準になります。

契約前には、必ず「住宅完成保証制度に対応しているか」「保証内容はどうなっているか」を確認しておきましょう。

Supported by 楽天ウェブサービス